Американские облигации не в почёте

Просто удивительные вещи происходят в мировой экономике. Ещё несколько лет тому назад испанские и итальянские облигации лихорадило настолько сильно, что всерьёз обсуждалась ситуация, когда Мадрид и Рим окажутся за чертой долгового рынка из-за невозможности платить высокие проценты по своим заимствованиям. Сейчас же, несмотря на все риски и уже ставшие регулярными срывы целей по снижению дефицита, бумаги этих стран торгуются на приемлемых уровнях, а их доходность неуклонно снижается.

Совершенно противоположные вещи происходят с эталонными американскими долговыми обязательствами, которые во всём мире принято считать чуть ли не самым надёжным источником инвестиций. Ещё весной в ФРС стали говорить о возможности снижения оборотов в рамках QE3, но пока этого так и не произошло и рынки находятся в нервом ожидании, а волатильность по трежерис становится всё сильней – за последние полгода доходность выросла более чем на 1%, а учитывая объём госдолга Штатов, прирост довольно существенный.

Соответственно, для самой ФРС вопрос стоит непросто, любое объявление о выходе из QE3 будет сопровождаться дальнейшим ростом ставок, что фактически сведёт на нет все достижения стимулирующих программ. Именно для того, чтобы хоть как-то смягчить реакцию на рынках, сейчас и «прощупывается почва» для понижения целевого уровня безработицы, по достижению которого регулятор возьмётся за повышение учётных ставок. Не исключено, что оба этих решения будут объявлены одновременно.

Кроме того, есть определённые опасения, что при дальнейшем росте ставок в США эта тенденция может «мигрировать» и в Европу, где почва для этого более, чем благодатная. По сути, текущие приемлемые ставки по бумагам восточноевропейских стран держатся лишь на крепком слове Марио Драги. Вся текущая европейская статистика отражает продолжающиеся проблемы на рынке труда, и в ближайший год какого-то улучшения на этом поле не ожидается, а значит, и экономика не покажет того роста, который ранее закладывался в прогнозы.

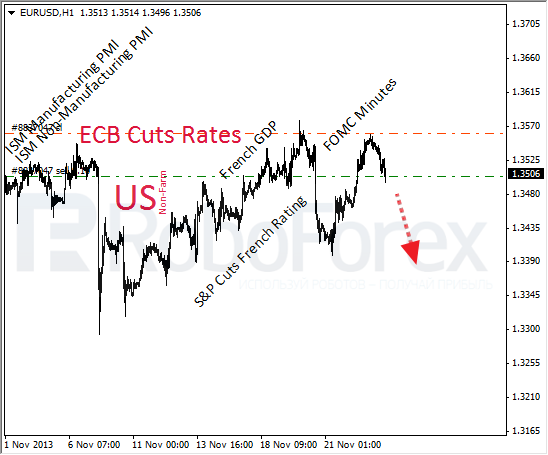

Собственно, уже сейчас очевидным является то обстоятельство, что те жесткие меры экономии, которым следовали проблемные страны, принесли лишь дополнительные проблемы. Экономика в просадке, а дефицит всё никак не удаётся привести к заветной норме в 3% от ВВП. Дополнительным же источником проблем уже вскоре может стать Франция, где дело идёт к новой рецессии. Именно поэтому в среднесрочном плане продолжаю ожидать снижение евродоллара – окончание QE3 в США и «рикошет» по еврозоне могут стать катализаторами приличного медвежьего тренда.

В краткосрочном плане также для евродоллара мало позитива. На следующей неделе ожидается выход статистики по американскому рынку труда и очень вероятно, что данные окажутся весьма позитивными. Любой хороший отчёт будет воспринят рынком как возможный сигнал к первому этапу сокращения QE3 уже в декабре, а это неминуемо приведёт к укреплению доллара.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundamental/fundament-25november2013/